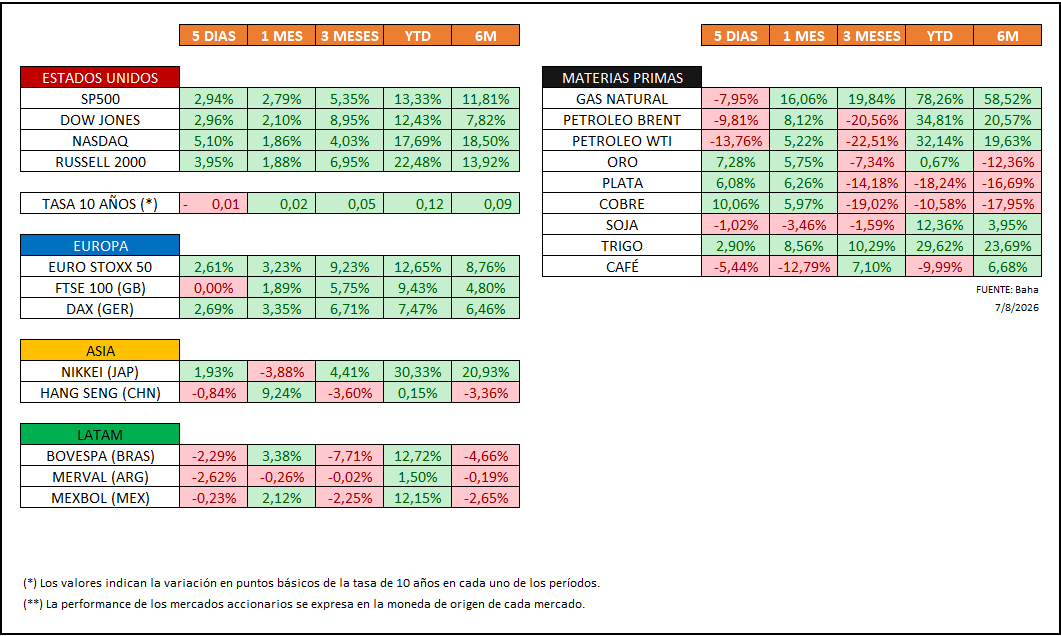

¿Qué pasó en la semana?

En esta sección te acercamos las principales noticias del mundo financiero.

-

Los rendimientos del Tesoro estadounidense caen tras el informe de empleo

Los rendimientos del Tesoro de Estados Unidos cayeron el viernes tras una caída inesperada en las nóminas no agrícolas.

La Oficina de Estadísticas Laborales compartió en un informe que el empleo total de nóminas

Por baha news

-

El petróleo sube un 1,5% debido a las preocupaciones sobre el acuerdo de Hormuz

Los precios del crudo subieron el jueves, ya que los inversores se mostraron cautelosos respecto a la gestión temporal del Estrecho de Ormuz por Irán y Omán.

Por baha news

-

Kashkari de la Fed: Es hora de 'empezar a subir lentamente' las tasas

El presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el miércoles que cree que "ahora es el momento de empezar a subir lentamente" los tipos de interés.

Por baha news

-

SpaceX sube un 6% mientras se desbloquean 100.000 millones de dólares en acciones para negociar

Las acciones de Space Exploration Technologies Corp., conocida como SpaceX, experimentaron un aumento del 6% el jueves al finalizar su primer periodo de cierre post-OPV y más de 911,5 millones de acciones de insiders

Por baha news

¿Qué pasó

en el Mercado?

Gráfica de la

semana

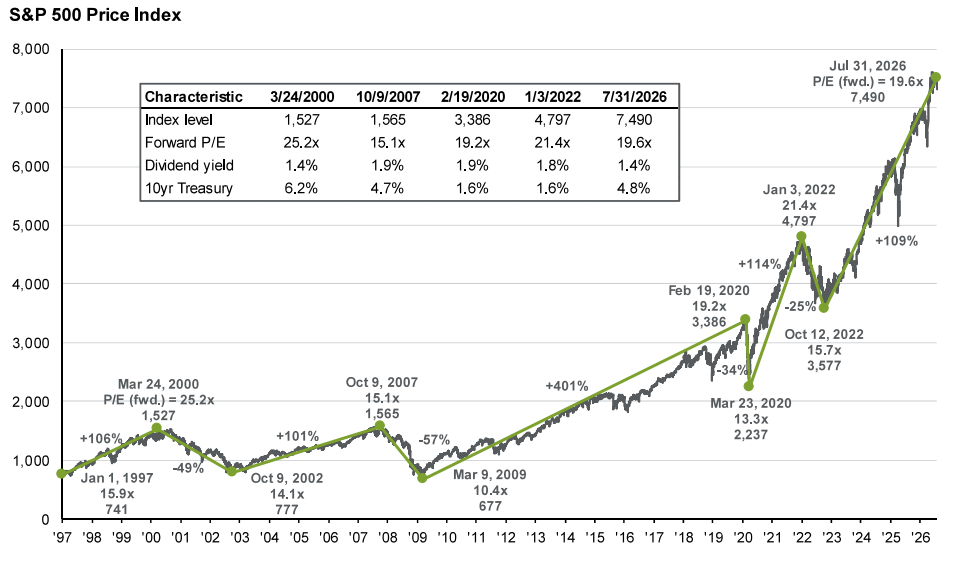

Esta semana les presentamos dos gráficas. La primera muestra que tras cada gran crisis de los últimos 25 años —burbuja tecnológica, crisis financiera, pandemia y corrección de 2022— el S&P 500 terminó recuperándose y alcanzando nuevos máximos. Hoy el índice vuelve a estar en niveles récord, pero con una valuación de 19,6 veces ganancias, inferior a la de 2022 y muy lejos de la burbuja tecnológica.

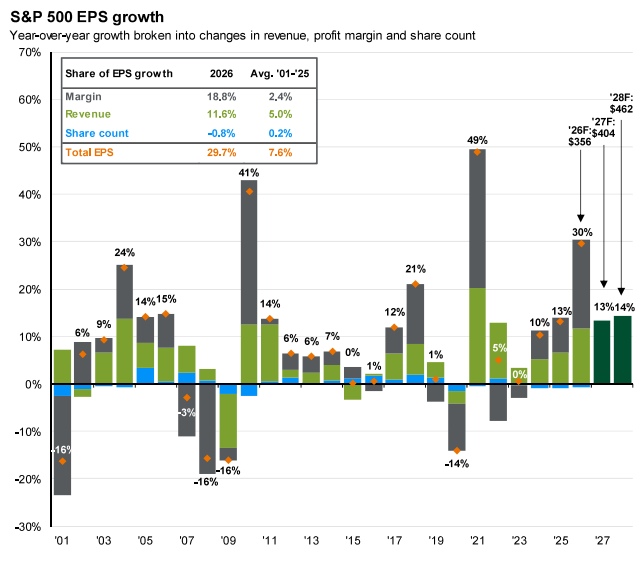

Crecimiento del mercado

La segunda muestra el crecimiento histórico de las ganancias de las empresas que componen el S&P 500, con crecimientos esperados del 30% en 2026 y más de 10% para 2027 y 2028, impulsadas por mayores ventas y márgenes de rentabilidad que siguen cerca de máximos históricos.

Ambas gráficas muestran que en definitiva el mercado no está subiendo solo porque los inversores paguen múltiplos más altos, sino porque las empresas están generando muchas más ganancias. Ese crecimiento está siendo impulsado por la inteligencia artificial, la inversión en infraestructura tecnológica y una economía estadounidense que continúa mostrando una notable fortaleza.

Evolución de las monedas respecto al dólar.

ARS: Peso Argentino – BRL: Real Brasilero – CHF: Franco Suizo – CNH: Remimbi Chino – EUR: Euro – JPY: Yen Japonés – MXN: Peso Mexicano – UYU: Peso Uruguayo